Procedura zgłaszania umów najmu do Urzędu Skarbowego osobiście oraz przez pełnomocnika.

W dzisiejszym artykule będzie omawiana procedura zgłoszenia umów najmu mieszkania. Aby uzyskać niezbędne informacje potrzebne do napisania tego artykułu odwiedziłem dwa Urzędy Skarbowe- Kraków Śródmieście przy ul. Krowoderskich Zuchów i Kraków Podgórze przy ul. Wadowickiej. Jeżeli jesteś w innym mieście, koniecznie potwierdź poniższe informacje w swoim urzędzie. Zwróć też uwagę, że numery kont będą inne, gdyż każdy urząd Skarbowy i Urząd Miasta ma inne numery rachunków bankowych. Niniejszy wpis ma na celu przybliżenie Ci specyfiki działania przy zgłoszeniu najmu samodzielnie oraz przez pełnomocnika.

O czym się w nim dowiesz?

– Jakie są formy rozliczenia podatków za przychód od najmu i czym się charakteryzują?

– Jakich dokumentów potrzebujesz, aby mógł Cię reprezentować pełnomocnik.

– W jaki sposób wykonać przelew do Urzędu Skarbowego.

– Jak zgłosić umowę i inne kwestie podatkowe, gdy Właściciel mieszkania ma rezydencję podatkową w innym kraju niż Polska

– Jak jest liczony podatek od wynajmu?

Cała procedura składa się z trzech etapów:

- Wybór formy opodatkowania

- Wypełnienie niezbędnych dokumentów

- Wykonanie przelewu podatku do Urzędu Skarbowego

Wybór formy opodatkowania

Pierwsza kwestia to rozliczenie podatków za przychód/dochód z najmu. Wybór formy opodatkowania najmu zgłaszamy w Urzędzie Skarbowym właściwym dla siebie ze względu na miejsce zamieszkania (jeżeli mieszkasz i masz rezydencję podatkową w Polsce). Jeżeli Twoja rezydencja podatkowa jest poza granicami Polski, to podatek od najmu mieszkania rozliczasz w specjalnym urzędzie, który jest przypisany do rozliczania podatku dla całego województwa.

Dla Krakowa i województwa małopolskiego jest to Urząd Skarbowy Kraków – Śródmieście.

Dla pozostałych województw są:

1) w województwie dolnośląskim – Naczelnik Urzędu Skarbowego Wrocław-Psie Pole;

2) w województwie kujawsko-pomorskim – Naczelnik Drugiego Urzędu Skarbowego w Bydgoszczy;

3) w województwie lubelskim – Naczelnik Pierwszego Urzędu Skarbowego w Lublinie;

4) w województwie lubuskim – Naczelnik Pierwszego Urzędu Skarbowego w Zielonej Górze;

5) w województwie łódzkim – Naczelnik Urzędu Skarbowego Łódź-Śródmieście;

6) w województwie małopolskim – Naczelnik Urzędu Skarbowego Kraków-Śródmieście;

7) w województwie mazowieckim – Naczelnik Trzeciego Urzędu Skarbowego Warszawa- Śródmieście;

8) w województwie opolskim – Naczelnik Pierwszego Urzędu Skarbowego w Opolu;

9) w województwie podkarpackim – Naczelnik Pierwszego Urzędu Skarbowego w Rzeszowie;

10) w województwie podlaskim – Naczelnik Pierwszego Urzędu Skarbowego w Białymstoku;

11) w województwie pomorskim – Naczelnik Pierwszego Urzędu Skarbowego w Gdańsku;

12) w województwie śląskim – Naczelnik Pierwszego Urzędu Skarbowego w Katowicach;

13) w województwie świętokrzyskim – Naczelnik Drugiego Urzędu Skarbowego w Kielcach;

14) w województwie warmińsko-mazurskim – Naczelnik Urzędu Skarbowego w Olsztynie;

15) w województwie wielkopolskim – Naczelnik Urzędu Skarbowego Poznań-Nowe Miasto;

16) w województwie zachodniopomorskim – Naczelnik Trzeciego Urzędu Skarbowego w Szczecinie.

Na stronach internetowych poszczególnych Urzędów znajdziesz numery kont bankowych i dane kontaktowe.

Gdy mówimy o najmie prywatnym, istnieją dwie formy rozliczania podatku:

- Ryczałt ewidencjonowany (podatek od przychodu)

- Zasady ogólne (podatek od dochodu, obliczany według progresywnej skali podatkowej)

Ryczałt ewidencjonowany:

Jest to najpopularniejsza forma rozliczania podatku od najmu. Co go cechuje?

- płacimy 8,5% od przychodu do 100 000 zł i 12,5% od nadwyżki ponad 100 000 zł

- nie sumuje się z innymi dochodami, czyli nie wpływa na stawkę podatku przy zeznaniu rocznym (PIT-36)

- wybór tej formy musimy zgłosić w Urzędzie Skarbowym do 20 dnia miesiąca po miesiącu, w którym był pierwszy przychód bądź do 20 stycznia każdego roku

Przykładowo:

Uzyskujesz 115 tysięcy przychodu z najmu rocznie. Z tej kwoty 100 tysięcy będzie opodatkowane stawką 8,5%, a pozostałe 15 tysięcy stawką 12,5%.

Istotnym jest fakt, że wskazany wyżej limit kwoty przychodów umożliwiający skorzystanie z niższej stawki ryczałtu, dotyczy łącznie obojga małżonków (jeśli istnieje między nimi wspólność majątkowa). Małżonkowie nie będą mogli obniżyć podatku poprzez odrębne rozliczanie przychodów z najmu przez każdego z nich osobno.

Zasady ogólne:

Drugą formą rozliczania podatku są zasady ogólne, czyli podatek dochodowy uzależniony od rocznego dochodu (dochód to przychód minus koszty). Rozliczanie według skali podatkowej, w przeciwieństwie do ryczałtu, obejmuje całość Twoich dochodów. Z tego wynika, że Twój dochód to nie tylko zyski z najmu, ale też zyski np. z pracy na etacie. Pierwszy próg podatkowy w 2018 roku wynosi tyle samo co w 2017, czyli 85 528 zł.

Pierwszy próg podatkowy: 18% od Twojego dochodu do kwoty 85 528 zł

Drugi próg podatkowy: 32% kwoty powyżej dochodu 85 528 zł

Kwestia tego, jaka forma opodatkowania jest najlepsza to bardzo ogólne pytanie i nie da się na nie jednoznacznie odpowiedzieć. Jeżeli nie posiadasz działalności gospodarczej, możesz rozliczać podatek tylko na zasadach ogólnych. Jeżeli ją posiadasz – zastanów się, jakie masz koszty w Twoim wynajmie, które można odliczyć (koszty malowania mieszkania czy napraw). Jeżeli nie posiadasz takich kosztów zbyt dużo, prawdopodobnie lepszym wyborem będzie rozliczenie ryczałtowe. Wybór należy dopasować indywidualnie do własnej sytuacji.

Tutaj możesz pobrać dokument wydany przez Izbę Skarbową w Krakowie traktujący o wyborze formy opodatkowania, gdzie są wytłumaczone wszelkie zawiłości tego, co i w jaki sposób rozliczać.

Podsumowując: Aby sprawnie zgłosić rozliczenie podatku należy:

- wybrać formę rozliczenia (ryczałt lub zasady ogólne)

- wybrać, czy całość przychodu/dochodu rozlicza jeden z małżonków (wspólnota majątkowa)

- udać się do Urzędu Skarbowego i wypełnić odpowiednie druki

Brak zgłoszenia powoduje, że rozliczasz najem na zasadach ogólnych, a przy wspólnocie majątkowej i wynajmie współwłasności małżeńskiej – każdy małżonek rozlicza swoją część.

Wypełnienie niezbędnych dokumentów

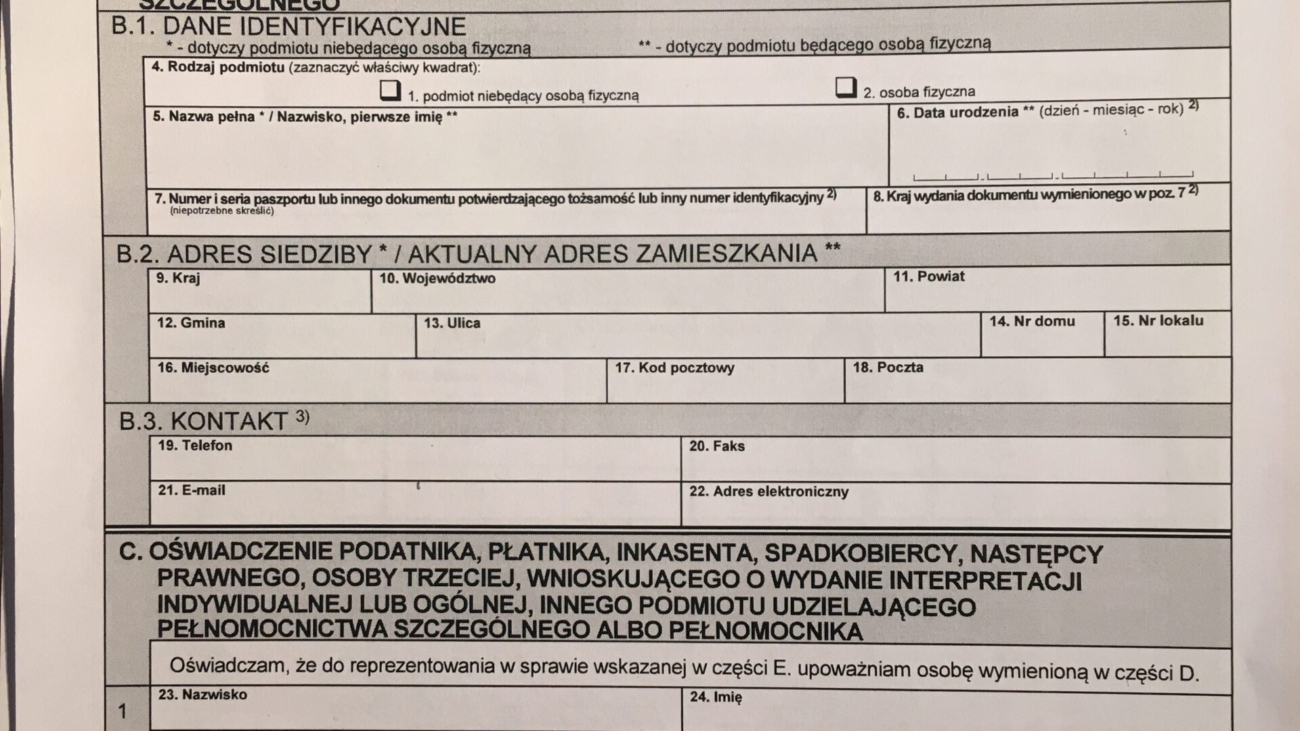

Najważniejszym dokumentem, dzięki któremu możesz ustanowić swojego pełnomocnika jest druk pełnomocnictwa PPS1.

Jego wzór możesz pobrać tutaj

PPS 1 – Pełnomocnictwo podatkowe szczególne

W części B wpisujemy dane osoby, która udziela pełnomocnictwa, a w części D dane pełnomocnika – osoby, która będzie nas reprezentowała w Urzędzie. Potrzebny będzie m.in. numer identyfikacyjny osoby (np. numer i seria dowodu osobistego, PESEL), którą chcesz ustanowić swoim pełnomocnikiem.

Jeżeli pełnomocnik nie jest z Tobą spokrewniony, to opłata za pełnomocnictwo wynosi 17 zł. Opłaty należy dokonać na konto Urzędu Miasta w którym znajduje się Urząd Skarbowy.

Dla Krakowa jest to:

Urząd Miasta Krakowa

Wydział Podatków i Opłat

Al. Powstania Warszawskiego 10

31-549 Kraków

PKO Bank Polski S.A. 49 1020 2892 2276 3005 0000 0000

tytułem: Opłata skarbowa za pełnomocnictwo PESEL xxxxxxxxxxx (tutaj swój pesel)

Opłaty można tez dokonać w placówce bankowej lub kasie urzędu. Przed dokonaniem płatności prosimy sprawdzić aktualność powyższych danych tutaj

Szczególnie ważną częścią jest część E – „Zakres pełnomocnictwa”, gdzie należy wpisać wszystkie czynności w których chcemy być reprezentowani.

Wyboru formy rozliczenia dokonujemy poprzez wypełnienie formularza:

- Oświadczenie o wyborze formy opodatkowania podatkiem dochodowym od osób fizycznych oraz sposobu wpłacania zaliczek na podatek dochodowy.

Wzór tego oświadczenia można pobrać tutaj

Należy wybrać formę opodatkowania z dwóch opisanych wcześniej (jeżeli mówimy o najmie prywatnym).

Rezydencja podatkowa poza granicami Polski.

Jeżeli na stałe mieszkasz zagranicą i posiadasz rezydencję podatkową poza granicami Polski, prócz powyższego druku musisz wypełnić jeszcze dwa dodatkowe dokumenty:

- ZAP – 3 Zgłoszenie Aktualizacyjne Osoby fizycznej będącej podatnikiem (zielony dokument)

Gdzie m.in należy podać dane i rachunek bankowy, na który będą przelewane zwrotu podatku.

Wzór do pobrania tutaj

- Oświadczenie rezydenta o jego stałym miejscu zamieszkania

Dokument, w którym rezydent poświadcza, że posiada stałe miejsce zamieszkania na terytorium (nazwa kraju) od dnia (data), ponadto podaje numer PESEL/NIP.

Oświadczenie takie dostaniesz w US lub możesz go pobrać TUTAJ

Wykonanie i opisanie przelewu do Urzędu Skarbowego

Na przykładzie Banku ING:

Wybierasz opcję przelewu podatkowego i wpisujesz typ formularza.

Dla rozliczenia na zasadach ogólnych będzie to „PIT 36”

Dla rozliczenia ryczałtowego będzie to „PPE”. W innym banku może to być opisane jako PIT 28.

W pole „Miejscowość urzędu” wpisujesz odpowiedni Urząd Skarbowy ze względu na swoje miejsce zamieszkania do którego jest automatycznie przypisane konto bankowe. Jeżeli masz rezydencję podatkową w innym kraju wybierasz Urząd Kraków Śródmieście.

Przykładowe numery kont bankowych:

- Dla Kraków Śródmieście – 51 1010 1270 0004 1722 2300 0000

- Dla Kraków Podgórze – 96 1010 1270 0004 4622 2300 0000

Następnie wybierasz typ identyfikatora (Do wyboru m.in. dowód osobisty, PESEL czy NIP).

Płatność za podatek zaokrąglamy do pełnych złotych. Jeżeli 8,5% kwoty podatku to 134,40, to przelew wykonujemy na kwotę 134 zł. Jeżeli ilość groszy jest równa lub większa od 50 (134,51 zł) to przelewamy na konto urzędu 135 zł. Podatek opłacamy do 20 dnia miesiąca po miesiącu, w którym nastąpił przychód.

Podsumowanie

Procedura składa się tylko z trzech kroków i nie jest specjalnie skomplikowana – warto po prostu odpowiednio się do niej przygotować.

Jeżeli mieszkasz i rozliczasz podatki w Polsce, kluczowy jest formularz o oświadczeniu wyboru formy rozliczenia. Jeżeli chcesz, aby zrobił to za Ciebie pełnomocnik, musisz dodatkowo wypełnić, podpisać i opłacić pełnomocnictwo. Opłacenie pełnomocnictwa należy sprawdzić w swoim Urzędzie Skarbowym.

Jeżeli masz rezydencję podatkową poza granicami Polski, wypełniasz dodatkowo dwa dokumenty i opłacasz pełnomocnictwo kolejny raz (jedna opłata do jednej czynności).

Więcej o podatkach, w tym ww. listę urzędów znajdziesz tutaj.

Jeśli masz jakieś pytania, pisz na biuro X mistrzwynajmu.pl (gdzie X=@)

jesli wybralam forme opodatkowania ryczaltem w poprzednim roku, a w cioagu roku kalendarzowego zaczelam wynajem drugiego mieszkania, czy powinnam to drugie mieszkanie w jakis sposob zglosic do urzedu?

Nie ma takiej potrzeby, wystarczy odprowadzać podatek od wyższych przychodów.