Rok 2017 zbliża się wielkimi krokami, a wraz z nim kolejne utrudnienie dla osób, które planują zakup mieszkania na kredyt. Za sprawą Rekomendacji S opracowanej przez Komisję Nadzoru Finansowego (KNF), od stycznia wiele banków będzie wymagało 20% wkładu własnego. W jednym z fragmentów tego zalecenia znajdziemy taki zapis:

15.7. W przypadku ekspozycji kredytowych zabezpieczonych na nieruchomościach

mieszkalnych, wartość wskaźnika LtV w momencie udzielenia kredytu nie powinna

przekraczać poziomu:

a) 80% lub,

b) 90% w przypadku, gdy część ekspozycji przekraczająca 80% LtV jest odpowiednio

ubezpieczona, lub kredytobiorca przedstawił dodatkowe zabezpieczenie w formie

blokady środków na rachunku bankowym lub poprzez zastaw na denominowanych

w złotych dłużnych papierach wartościowych Skarbu Państwa lub NBP […]

Oznacza to, realizacja marzenia o własnym mieszkaniu będzie się wiązała z posiadaniem większych niż obecnie oszczędności.

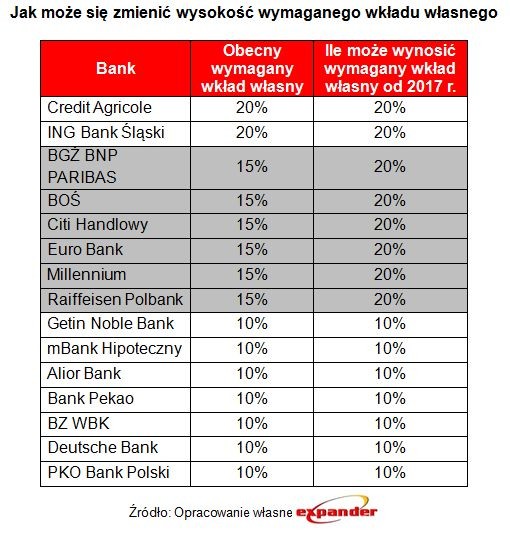

Dla przykładu, młode małżeństwo kupując mieszkanie za 300 000 zł powinno zgromadzić 60 tys. zł na wpłatę wkładu własnego. Nie jest to mała kwota dla osób na początku swojej kariery. Na szczęście dla kredytobiorców, punkt “b” sprawia, że nie wszystkie banki będą musiały podnieść wysokość wkładu własnego. Expander przygotował zestawienie, w którym przewiduje nadchodzące zmiany:

Według firmy Expander siedem banków nie będzie podwyższać wkładu własnego, więc być może w roku 2017 nie zaobserwujemy drastycznego spadku ilości nabywanych mieszkań, co będzie dotyczyło zarówno mieszkań kupowanych w celach inwestycyjnych jak i na użytek własny.

Obecnie, wg. różnych szacunków, około 30% mieszkań jest kupowanych na wynajem, jednak większość z nich jest kupowana za gotówkę. Zatem podniesienie progów związanych z posiadanym wkładem własnym nie powinno znacząco wpłynąć na ten segment rynku.